主页 > imtoken钱包地址转账查询 > “高点”公募基金回顾:投资者收益与基金收益存在较大偏差。等待“回归资本”的成本是多少?

“高点”公募基金回顾:投资者收益与基金收益存在较大偏差。等待“回归资本”的成本是多少?

今年A股市场波动较大,部分股混合基金指数也下跌了30%。

从“期待赚钱”到“返璞归真”,克里斯蒂安今年的愿望“逐渐谦卑”。

事实上,A股在市场历史上经历过多次大跌。市场火爆恢复,谁会在高点发新基金?在暴跌中遭受重创的基金是否完全弥补了损失? Kimmy 赚到钱了吗?

回顾历史高点

历史上,A股市场曾多次创高后大跌,同期股票基金也复制了同样的走势。

A股的历史高点是2007年10月16日形成的6124.04点,这一点至今没有被打破。此后,截至2022年5月6日(下同),上证综指迄今已回落50.22%。

A股历史第二高点是2015年6月15日,A股大涨至5178点,此后回落41.90%。

与A股大跌相对应,偏股混合基金指数也经历了3次大跌:

第一次发生在2008年,当时美国信贷危机影响股票偏向混合基金指数创下历史最大跌幅56.4%;

第二次发生在2015年,当时1000只股票跌停,股票偏向混合基金指数跌在这个区间。达到 42.7%。

A股2018年第三次系统性下跌,熊市中型混合基金指数全年下跌23.57%。

然而,令人欣慰的是,数据显示,即使是在如此历史高位买入的“卡住”基金也已收回本金。

21世纪经济报道记者从某机构获得的内部研究数据显示,在2007年之前设立的主动型股票基金中,如果以基金净值最高点入市,则在2007年10月16日之后- 2008年11月6日(普盘数据从6092点跌至1718点),A股整体估值从58倍跌至13倍,股票型基金平均最大跌幅为59%。此后,99% 的基金都已返还本金,但平均返还时间为 5.82 年。

另一个高位回落区间为2015年6月12日至2016年1月28日(普盘数据从5166点跌至2656点),A股估值从32倍跌至17倍,股票型基金平均最大跌幅为 31%。此后,91%的股权基金已回本,平均回本时间为3年。

上一次熊市是2018年1月24日至2019年1月3日,大盘跌幅远低于前两次,从3559点跌至2464点,A股整体估值从21股票型基金平均最大跌幅为 31%。从那时起,99% 的股权基金已经回归资本,平均回报为 0.81 年。

市场目前正在经历的调整是2021年12月13日至2022年4月27日(上证指数创年内最低点2863.65点),大盘下跌从 3681 点跌至 2886 点,A 股整体估值从 20 倍跌至 15 倍,股票型基金平均最大跌幅为 30%。值得一提的是,本轮下跌与2018年一轮熊市相同。股票型基金平均最大跌幅31%大致相同,2018年的行情对今天来说更有价值。

不过,在今年本轮下跌的情况下,股权基金后期何时回本,能否还本,仍是未知数。

部分“高点”基金尚未返还本金

回顾历史上基金涨跌的现象,我们可以从另一个维度看高位跳水的基金回报。

以2007年和2015年新设立的基金为例。

一、2007年10月16日6124前3个月(2007.7.16—2007.10.16),当时,9家基金公司新设立9只股票基金(股票基金和混合基金,下同)。

当时百亿基金不多,但在这9只基金中,发行规模超过100亿元的新基金有4只,另有99亿元的基金。都是爆款。

以中邮芯增长为例,发行规模149.57亿元,截至2022年5月6日(下同),回报仍亏损24.45自成立10年以来的百分比。该基金曾在2015年等几个市场高点做空回报。历史最高单位净值为1.3901元。

此外,泰达宏利市值优先(发行规模118.69亿元)自成立以来回报率9.56%;银蓝筹(发行规模117.44亿元)自成立以来回报率73.63%;长城品牌精选(发行规模113.85亿元)回报率94.28%;光大优势(发行规模99.6亿元)回报2.71%;工银瑞信红利(发行规模58.41亿元)自成立以来回报率47.74%;华夏复兴A(发行规模49.99亿元)自成立以来回报161.60%;金源顺安宝石动力(发行规模49.89亿元)自成立以来回报率29.48%;华安战略选择A(发行规模5.00亿元)自成立以来回报率126.85%。

二、2015年6月15日5178前3个月(2015.3.15—2015.6.15),257部分股权基金(股票型基金和混合型基金,A/B/C/D/E合并为一只基金)。

新设立部分股权基金257只。其中,鹏华基金16只易方达基金13只,工银瑞信基金10只,华安基金10只。

257只部分股权基金中,10只发行规模超百亿元,其中最大的是张坤管理的明星基金管理人易方达新丝路,募集2.86.6.3亿元。 2021年2月,张坤高点退出,不再管理基金。

自2015年高点成立以来,公司有66只股票基金出现负收益,占比25.68%。

在跌幅最大的TOP20中,有16只被动指数基金,即被动型基金下跌。冯快点,主要原因是被动型基金经常是满仓操作,在大跌时无法通过调仓来规避风险。

其中回报最低的是2015年5月21日成立的被动指数基金——工银瑞信中证传媒A,成立至今回报率为-79.91%。

长盛国企改革主题、工银瑞信互联网+等还有2只主动型股权基金未还本,成立至今收益为-55.60% , -46.40%。

在2015年高点成立的一组基金中,成立以来回报率最高的是一只被动指数基金——白酒基金LOF,至今回报超过3倍。

根据天翔数据,2007年创历史新高的股票基金共有15只,至今年均收益率3.92%。变化是 -1.23%。这批基金年均波动率为24.4%,平均夏普比率为0.02,平均最大回撤为-60.8%。

在2015年高点附近共设立380只股票基金,至今年均收益率6.03%,而同期沪深300的年均变化为- 1.5%。该批基金年均波动率为16.5%,平均夏普比率为0.05,平均最大回撤为-32.1%。

以上设立于历史高点的股票基金年均回报率并不高。 2007年和2015年高点成立的基金年均回报率分别为3.92%。 , 6.03%.

综上所述,在这两个高点设立的新基金基本都已返本,少部分未返本的股权基金主要集中在被动型基金和主题型基金。

“即使基金以历史最高价买入,如果它买入的基金能够达到平均水平,它实际上是可以实现回报的。”基金研究中心研究主任曾令华说。

以股票型基金指数为例,2007年、2015年和2021年的高点分别为5252、8735和13231。可以看出,与之前的高点相比,均有所上涨。不是很多。

如果你在相对低的点买入基金,那么到目前为止获利的概率就更高了。

其实对于投资者来说,高位买入无疑是一种不好的体验,基金公司也负有一定的责任。

天祥投资咨询相关人士告诉记者,由于基金规模对基金公司的经营发展非常重要,在市场情绪高涨时,基金公司可能会倾向于发行新基金,所以以获取更多资金。分布规模大。但从经验来看,在行情最火爆的时候,后续可能会有较大的波动,容易导致部分基金持有人选择赎回,给持有人造成损失。

同时,天祥投资人士指出,高电新发募集的“热钱”,从数据上看,未必是“稳钱”。基金公司在高点新发行的基金在波动后很容易被持有人赎回,导致规模缩小,对基金后续的持续营销和管理人自身的规模造成不利影响。

因此,天翔投资顾问认为,基金管理人或许可以通过更合理的基金发行安排,避免引导投资者“高位入市”,这对维护持有人利益至关重要,同时更有利于基金后续的持续营销和投资运作。

格商旗下金章投资研究员王毅也表示,对于基金公司而言,当市场走势向上、市场火爆时,基金发行更容易,投资者认购热情更高。 ,导致高点发行量往往比市场平静时期发行的发行量大得多。基金公司应在市场处于高位时充分提醒投资风险,降低投资者收益预期,做好预期管理,帮助投资者提前了解波动风险,更好地应对可能出现的业绩下滑。

解读“基金赚钱,基督徒不赚钱”

基金界有句老话“做不好,卖不好”。

行情好的时候,新的资金难找。但市场高位,股票估值高,资金难以建仓。

在市场的低点,大量股票估值打折,甚至半价,是开仓的好时机。然而,大跌之后,市场信心大跌,无人买入。比如今年新基金的发行量已经降到了冰点,至今有11只新基金失败了。

有基金公司人士表示,低点发行新基金太难,基民不买账。

一个衍生的问题是,基金行业一直存在“基金赚钱,基督徒不赚钱”的现象。也就是说,很多基金长期上涨,可以赚钱,但是基民党很难把钱放进口袋。

简单的例子,比如一个净值为1的基金,认购1000股,当净值涨到1.2元时,上涨的基金吸引更多的资金进入,基金份额变为100,000,000股,但随后基金净值跌至1.1。

单看基金净值增长率,从时间跨度上看,回报还是+10%,但实际上只有1000股赚了+10%,实际上损失了99999000股,(1. 1-1.2)/1.2= -8.3%。

“基金赚钱,但基民党不赚钱。 ”研究主要引入一个概念:

收益偏差=基金加权平均净资产收益率-基金累计净值增长率。

当收益偏差为负时,代表基金的投资能力还没有被投资者完全掌握。

例如,在2015年市场高点成立的基金中,去年收益偏差最大的基金是2015年5月20日成立的煤当量LOF基金,去年收益偏差为高达 50%。

具体:50.33%(收益偏差)=-13.77%(基金加权平均净资产收益率)-36.5%(累计净值基金的价值增长率)。

这些数据简单翻译,意思是它们是基于资本加权收益率(相当于资本加权收益率历史爆仓数据,更接近于比时间加权利润率低50%(相当于为“基金产品净值变动”)。

值得注意的是,天祥值得关注。顾数据显示,从近十年前十大基金公司的分析来看,除了少数基金公司在2013年和2015年收益率偏差为正外,大部分时间收益率偏差为负值,这意味着大多数有一种情况是投资者赚的钱比基金投资的少,即基金赚了钱,但投资者不一定赚钱或整体赚的钱少。

原因是当基金表现良好时,投资者更愿意购买因此,基金获得更多的认购份额,而当基金规模继续增加时,一旦收益率下降,收益率偏差将为负数对于一些投资者来说,这是一个“追高”的问题。

“通过比较公募基金的长期基金回报和投资者的回报,不难发现,投资者的回报明显低于基金的回报,即基金赚钱但投资者不赚钱因为投资者行为的偏差而赚钱。情况。在市场高点买入基金,在市场跌至低点时无法持有基金,选择赎回等短期操作是影响投资者收益的重要原因。”王毅告诉记者。

虽然大部分投资者在实践中都有“追高”的问题,但投资者当然想在低点买入,但到底什么时候是底部是一个很难判断的问题。

“高点发展基金是事后诸葛亮。其实行情是无法判断的,发展基金也是如此。基金公司只能跟风,但能提供好的产品,能跨界多头和空头。”曾令华说。

然而,“大多数投资者无法持有高点买入的基金。曾令华说。

曾令华说历史爆仓数据,这是一个规律,市场在短期内总是表现出博弈的一面,从长远来看,总是呈现出经济增长的一面。 “在比赛中,少数赢,多数输。”

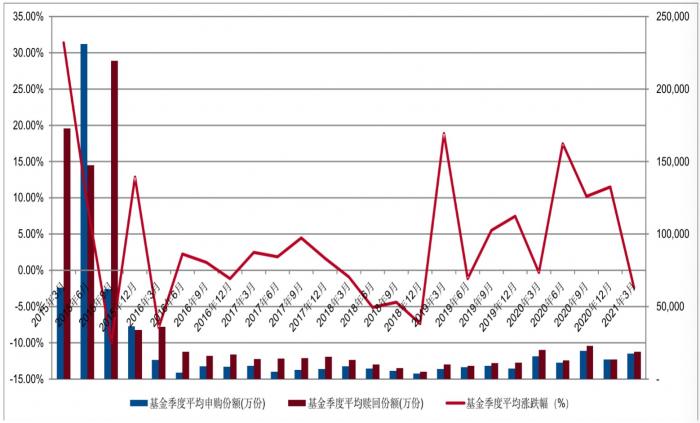

天翔投资顾问选取新基金前后一个半月(即三个月窗口)的最新市场高点(2015年6月15日)进行统计,高点新基金将跟进 92%的时间里,基金平均季度赎回份额大于季度认购份额,即发生净赎回,基金涨跌关系较小。